La Cámara de Aseguradores de Venezuela muestra su preocupación por la protección de los asegurados y el país ante la contracción del sector y reitera el llamado a un diálogo constructivo público-privado.

El sector asegurador y su sustentabilidad es un elemento clave en el desarrollo económico y social del país, el cual no escapa al entorno en el que se desenvuelve Venezuela. La inflación, la escasez de repuestos de vehículos e insumos médicos en estos últimos tiempos han hecho insuficiente la prima en relación al costo actual de los siniestros, siendo principalmente afectados los asegurados al reducirse la capacidad de protección y de aseguramiento para todo el país.

En el sector asegurador venezolano se ha evidenciado una reducción en términos reales de las primas netas cobradas. Para el primer trimestre del 2016 en comparación al primer trimestre 2015, el sector evidencia en un año la tendencia de contracción con una reducción en términos reales en cuanto a primas netas cobradas de -114%, debido a que, entre otros factores, la inflación acumulada de marzo 2015 a marzo 2016 hace que las primas pierden valor en términos reales, reflejando una evidente reducción en el crecimiento de las primas netas cobradas.

Al respecto, la Presidenta Ejecutiva de la CAV, Alesia Rodríguez Pardo, indicó que “Las primas no crecen al nivel de la inflación y además deben cubrir siniestros que no solo aumentan por el impacto de ésta al momento de cubrir los siniestros, sino que además son impactados por factores como la escasez de insumos diversos de salud o de repuestos, que aumentan el monto a indemnizar, y que no corresponden con el nivel de las primas pagadas.”

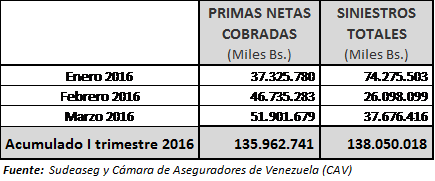

Los siniestros acumulados para el primer trimestre del 2016 alcanzaron ciento treinta y ocho mil cincuenta millones dieciocho mil bolívares (Bs.138.050.018.000), lo cual comparado con los siniestros acumulados al primer trimestre del 2015, se observa un incremento del 153%. Ambas tendencias de contracción del valor real de las primas y de incrementos de los siniestros continúan hacia el primer semestre del año.

“El desbalance en la relación de primas y siniestros radica en que las primas se fijan sobre precios históricos que contemplan inflación pasada y no con el valor actual con el que se enfrentan los pagos de los siniestros, que crecen impactados por la severidad, que es el valor del pago ,y por el aumento en la frecuencia de uso del seguro, al recurrir los asegurados con mayor frecuencia a los centros médicos por deterioro de la salud, escasez de medicamentos, y el incremento en los daños patrimoniales y de las personas por efecto de la inseguridad, entre otros factores.”, acotó Rodríguez Pardo.

Para el primer trimestre del 2016 las pérdidas técnicas acumuladas alcanzaron veinte mil cuatrocientos setenta y cuatro millones seiscientos seis mil bolívares (Bs. 20.474.606.000), que son el indicador principal de operatividad de la actividad aseguradora, lo cual implica que al agregado de dichas pérdidas lo comprenden empresas que en su totalidad representan el 71% del sector en relación a primas.

La Presidenta Ejecutiva de la CAV manifestó que “esta tendencia de niveles significativos de pérdidas técnicas en el sector ya se observaba a finales del año 2015 pero en menor proporción, cuando entro la nueva Ley de la Actividad Aseguradora de forma inconsulta, que lejos de solventar los problemas que ya se observaban de años anteriores, la nueva ley vino a exacerbarlos y a crear otros problemas y distorsiones adicionales que se evidencian cada día más”.

La inflación también impacta los valores de las Inversiones Aptas para Reservas, que son los recursos para responder las obligaciones con los asegurados. En este sentido, Rodríguez Pardo expresó que “con la nueva ley de la actividad aseguradora se estableció que la mitad de la inversión de reservas debe estar en depósitos a la vista, lo cual es totalmente distorsionado en un entorno inflacionario como el de Venezuela, ya que erosiona el valor de las inversiones y reduce dramáticamente el monto que debe estar para respaldar el pago de los siniestros a los asegurados.”

Las contribuciones parafiscales que se tienen que pagar son significativas, las cuales han sido incluso aumentadas a partir de la entrada en vigencia de la nueva Ley de la Actividad Aseguradora de diciembre 2015, que incluyó 2 nuevos aportes parafiscales además de las existentes 18 tributos adicionales.

“El incremento confiscatorio de los aportes parafiscales en la nueva Ley reduce aún más el monto de las primas disponibles para el pago de los siniestro, al destinar para ese aporte gran parte del dinero de los asegurados, afectando la estabilidad del sector y la protección real de todos.”, señaló Rodríguez Pardo.

La Cámara de Aseguradores de Venezuela resalta su preocupación por la protección de los asegurados y el país ante la contracción del sector, y reitera el llamado a un diálogo constructivo público-privado con todos los actores que inciden en la actividad aseguradora (Estado, empresas de seguros, medicina pre-pagada, clínicas, médicos, talleres mecánicos y otros proveedores).

La tabla a continuación se presenta la evolución mes a mes y acumulado I Trimestre 2016 de las primas netas cobradas y los siniestros pagados: