La Cámara de Aseguradores de Venezuela (CAV) reitera su preocupación debido a que factores como la inflación, la iliquidez en el país e importantes aportes parafiscales, afectan la capacidad de aseguramiento.

(Prensa CAV 23/08/2016) Actualmente el Sector Asegurador pasa por uno de los momentos más complejos de su historia, ya que no escapa del contexto económico del país, en el que el efecto de un entorno de alta inflación, escasez de insumos y falta de liquidez en el país, incremento de costos, incrementos significativos de cargas tributarias evidencian una tendencia al deterioro de los resultados y capacidad de respuesta a los asegurados.

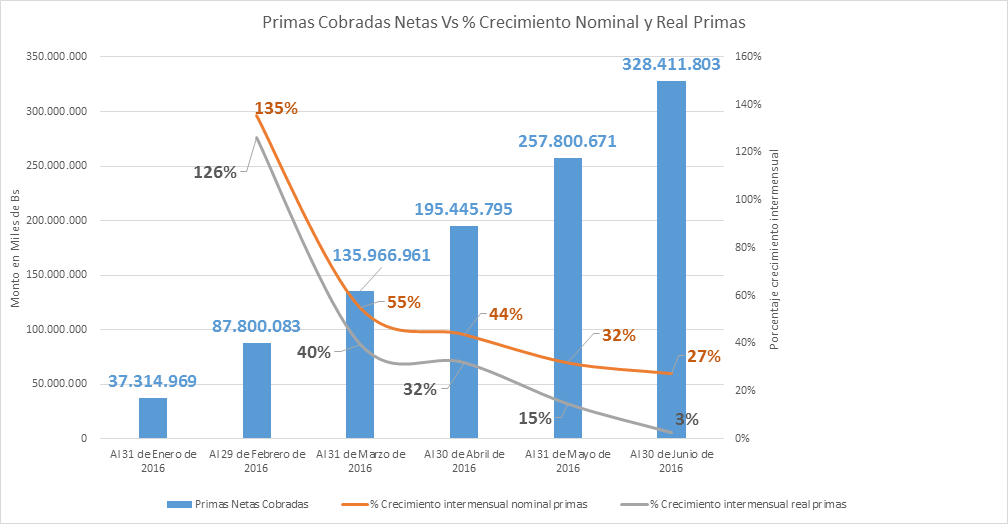

Según las cifras del informe de la Cámara de Aseguradores de Venezuela (CAV), durante el primer semestre 2016 se acentúa la reducción en términos reales de las primas netas cobradas, debido a que el sector pasó de decrecer, en términos reales, en el primer trimestre del año 2016 de -114%, para ubicarse en -181% al finalizar el primer semestre del año, aunque en términos nominales haya tenido un crecimiento de 189% en el período junio 2015 a junio 2016. (Ver Gráfico 1)

En el Gráfico 1, al comparar las primas cobradas netas con el crecimiento nominal y real de la primas en bolívares, se observa el bajo crecimiento de las primas netas cobradas, lo cual unido a su pérdida de valor en términos reales, al no poder mantenerle el ritmo a la inflación, evidencia un deterioro importante en la capacidad de respuesta a los asegurados para el pago de los siniestros.

Al respecto, la presidenta ejecutiva de la Cámara de Aseguradores de Venezuela, Alesia Rodríguez Pardo, destaca que “actualmente se tiene una insuficiencia de primas importante, es decir, el nivel de primas cobradas no es suficiente para la frecuencia de los siniestros, ni para el valor de los mismos que han aumentado por el efecto de la inflación, cuando por Ley las primas deben ser suficientes y en realidad no lo son, sino que cada vez más se abre una brecha importante para poder cumplir con los compromisos con los asegurados y su protección real. Se ha acentuado el desequilibrio técnico del sector, el cual es la capacidad esencial del seguro para atender siniestros, por lo que se reflejan pérdidas técnicas muy significativas por los incremento en la siniestralidad, altos costos e incrementos en aportes parafiscales que se han agudizado más. Entendemos que el Estado requiere de recursos importantes para la atención del área de salud, efectivamente muy afectada a nivel nacional, estableciendo ciertos aportes fiscales al sector asegurador, pero el importante incremento de éstos aportes que se contemplan para el segundo semestre del 2016, incidirá aún más sobre la insuficiencia de primas, el deterioro técnico del sector, la liquidez, y la capacidad de respuesta a los asegurados, cuyo poder adquisitivo se ha reducido significativamente, haciendo inviable el aseguramiento y protección a costos reales.”

Los siniestros acumulados para el primer semestre del 2016 alcanzaron doscientos setenta y un mil setecientos sesenta y nueve millones novecientos setenta y nueve mil quinientos bolívares, (Bs. 271.769.979.500), lo cual comparado con los siniestros acumulados del primer semestre del 2015, muestra un incremento del 203%. Ambas tendencias se estiman continuarán hacia el segundo semestre del año 2016.

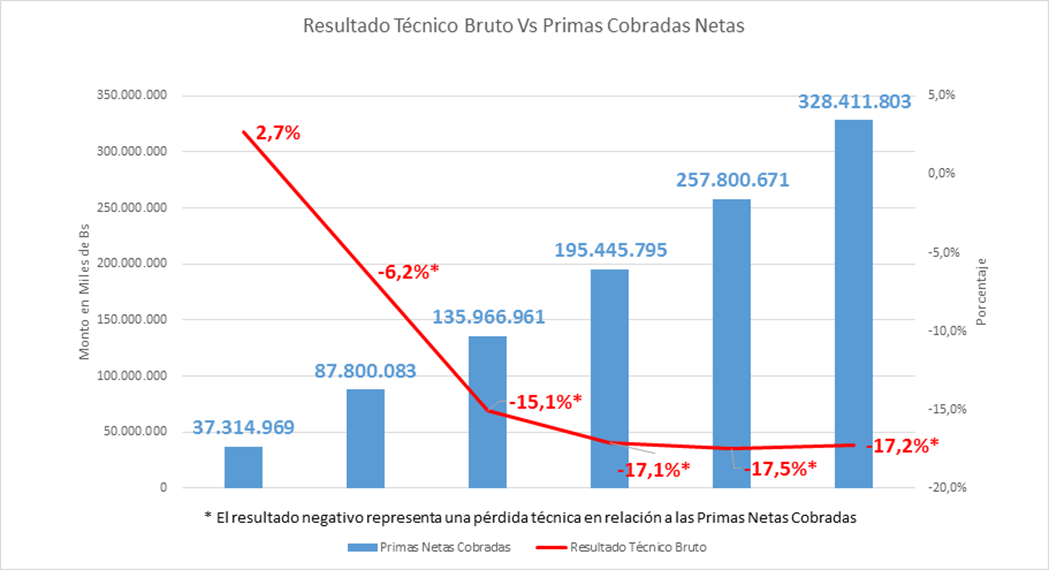

Igualmente, el informe de la Cámara de Aseguradores de Venezuela refiere que para el primer semestre del 2016 las pérdidas técnicas acumuladas alcanzaron cincuenta y seis mil quinientos sesenta y cinco millones seiscientos treinta y seis mil cuatrocientos bolívares (Bs -56.565.636.400), representando el 17,22% de la prima neta cobrada, siendo este el indicador principal de operatividad de la actividad aseguradora. (Ver Gráfico 2)

Al analizar los factores antes mencionados que se observan en el Gráfico 2, Alesia Rodríguez Pardo destacó que “Hay una notoria contracción la fuente principal de ingresos para atender los siniestros, que son las primas netas cobradas en términos reales, las cuales en relación al incremento de los siniestros que se deben pagar, se manifiesta en pronunciados niveles de pérdidas técnicas que han llegado a representar 17,22% de las primas. Esta situación no es nada alentadora a pesar de que el Sector Asegurador hace esfuerzos importantes para poder cumplir con todos sus compromisos en un contexto de inflación como el actual. Se hace evidente la necesidad de repensar un nuevo modelo de operación de la actividad aseguradora en Venezuela para darle viabilidad y sustentabilidad real al aseguramiento de los venezolanos y del país.”

La Cámara de Aseguradores de Venezuela (CAV) enfatiza que el sector asegurador venezolano reitera el compromiso que siempre han tenido las empresas de seguro de innovar para diseñar productos ajustados a las necesidades de riesgos y capacidades de pago de los venezolanos, “continuamos promoviendo e impulsando el diálogo público-privado constructivo incorporando a todos los actores que inciden en la actividad aseguradora, a fin de encontrar juntos las mejores condiciones que brinden protección real y sustentable a los venezolanos, y así puedan contar con coberturas que ofrezcan mayor protección a su salud, bienes y familiares”, reiteró Alesia Rodríguez Pardo.

Nota de Prensa