La alta inflación, escasez de insumos, falta de liquidez en el país, incremento de costos, entre otros aspectos importantes continúan afectando al Sector Asegurador, el cual cada vez tiene menor capacidad financiera para atender los siniestros, situación que pone en riesgo la protección real de los asegurados. La insuficiencia de primas para atender los siniestros, aunado a que la tasa de crecimiento de las mismas es menor al crecimiento de la inflación, ha erosionado su valor.

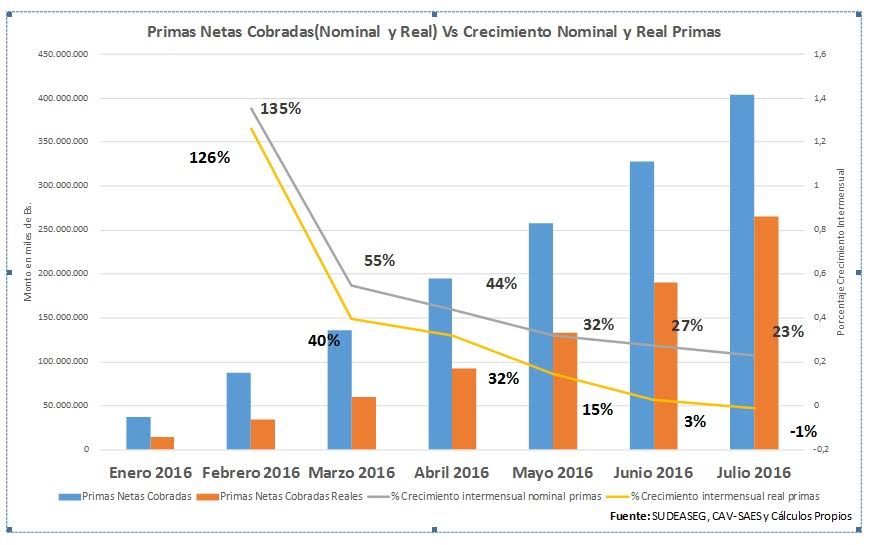

Según el informe de la Cámara de Aseguradores de Venezuela, para el mes de julio de 2016 la inflación sigue afectando al Sector Asegurador. Para este periodo, la tasa de crecimiento nominal de las primas entre julio 2015 y julio 2016, fue de 184%, mientras que el crecimiento de la inflación supera en 229 puntos el crecimiento de las primas netas cobradas, erosionándose su valor. Esto significa un decrecimiento en términos reales del Sector Asegurador. (Ver gráfico 1).

La presidenta de la Cámara de Aseguradores de Venezuela, Alesia Rodríguez Pardo, indicó que, “el tamaño de un sector asegurador se mide por el volumen total de sus primas netas cobradas, por lo que en el caso actual de Venezuela con niveles de alta inflación, hace que el valor real de las primas se reduzca, evidenciándose una contracción real del sector. Unido a ello, las primas al cobrarse con un año de anticipación, ante niveles de alta inflación e incremento en la magnitud y frecuencia de los siniestros, agudiza aún más la dificultad de la capacidad financiera de respuesta del sector y eleva los niveles de pérdidas técnicas, lo cual se traduce al final en una desprotección real de los asegurados y del país”.

Por otra parte, el informe refiere que los siniestros acumulados para julio de 2016 alcanzaron trescientos nueve mil ciento cuarenta y un millones ciento seis mil doscientos bolívares, (Bs. 309.141.106.200), lo cual comparado con los siniestros acumulados al mes de julio de 2015 muestra un incremento del 199%.

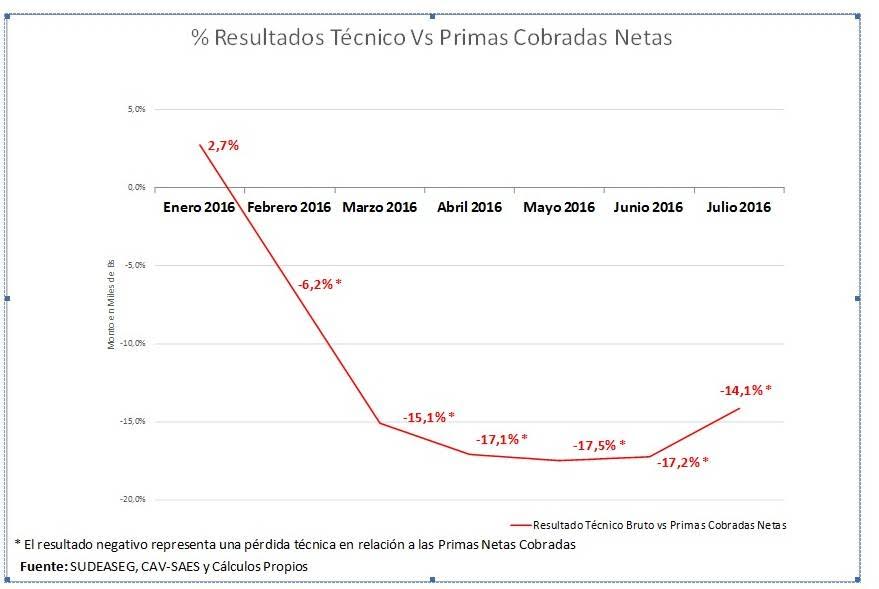

En el caso de las pérdidas técnicas acumuladas, estás alcanzaron cincuenta y siete mil noventa y nueve millones novecientos sesenta y un mil setecientos bolívares (Bs. -57.099.961.700), representando el 14,15% de la prima cobrada neta, ya ante una evidente insuficiencia del monto de las primas cobradas. (Ver gráfico 2).

Del análisis de los factores antes mencionados, Rodriguez Pardo destacó que “el desbalance en el ritmo de crecimiento entre las primas netas cobradas con la tasa de crecimiento, volumen y frecuencia de los siniestros, agudizado por el impacto de la inflación, es muy preocupante. Más allá de la insuficiencia de primas, un aspecto fundamental es también la evidente erosión del poder adquisitivo de los venezolanos que les limita su capacidad para poder asegurarse. Para ello, y como parte de los requisitos para la sustentabilidad de la actividad aseguradora, es fundamental la estabilización de variables como la inflación, tasa cambiaria y escasez de insumos, entre otros factores, así como que también se permita la diversificación y el aumento de las alternativas de productos y coberturas de seguros que puedan adaptarse a las posibilidades de pago de los asegurados, como pólizas para determinados eventos, distintas opciones de deducibles, entre otras alternativas, que promuevan opciones viables de seguros para los venezolanos y su verdadera protección real”.

La Cámara de Aseguradores de Venezuela y el Sector Asegurador continúan en su compromiso constante de innovar para la sustentabilidad de la actividad aseguradora en el país, promoviendo siempre para ello un diálogo constructivo público-privado que permita encontrar soluciones a las limitaciones de aseguramiento real, sustentable y accesible a las diversas escalas de poder adquisitivo de los venezolanos y a pesar de las dificultades evidentes, todas las empresas del Sector Asegurador reiteran el compromiso de protección y bienestar a los asegurados, dentro del fiel y cabal cumplimiento de la normativa legal existente.